Управление ИТ-активами – оптимизация затрат на ИТ

Боганов Андрей Валерьевич

ITSM/ITAM эксперт, процессный архитектор,

Генеральный директор компании Unic IT

С возрастом желание заработать переходит в желание сэкономить.

Михаил Жванецкий

Будь бережлив и готовься к завтрашнему дню.

Эзоп

Сейчас успех деятельности многих компаний напрямую зависит от информационных

технологий и качества работы информационных систем. А это напрямую зависит от

надёжности и доступности информационных ресурсов аппаратного и программного

обеспечения, что может требовать существенных финансов для обеспечения их

работы. Я полагаю, что у многих ИТ-директоров, в сложные времена, встают

вопросы: «Сколько реально денег у нас уходит на ИТ? И как можно это

оптимизировать?». Я полагаю, что такие вопросы часто идут и со стороны

бизнес-руководства. Но мой проектный опыт показывает, что не каждый ИТ-директор

может объективно и обоснованно держать ответ на этот вопрос, с учётом влияния

«оптимизации» затрат ИТ на бизнес.

В моей проектной практике также есть и случай, когда я пообщался с

представителем Заказчика, у которого я делал проект 10 лет назад, о том, что это

было только начало пути, какое развитие это получило в дальнейшем и какого

уровня зрелости управления ИТ они достигли сейчас. Лично мне было очень приятно

и профессионально интересно видеть то, в начале чего я когда-то принял участие.

В данной статье я постараюсь обозначить возможный путь, методику для ответа

на поставленные выше вопросы, а в завершении постараюсь кратко описать, как к

этому пришёл Заказчик своим собственным путём, на старте которого я принимал

участие.

Давайте начнём с того, что нам нужно для формирования объективного ответа?

1. Знать, как у нас устроено ИТ, где и на что уходят (или уже ушли) деньги,

конкретно (по статьям затрат);

2. Понимать, в какой пропорции и почему распределяются данные расходы (строки

разнесения затрат);

3. Понимать, какое непосредственное влияние оказывают данные «строки

расходов» на конечный результат, в чем мы можем это оптимизировать и на что это

повлияет, в конечном итоге.

Без ответов на эти вопросы невозможно ответить на первичный вопрос

ИТ-директора. Давайте попробуем, по шагам, построить методику-инструмент для

формирования объективных ответов на эти вопросы и, возможно, разобрать это на

примере.

В 2007 году, один заказчик поставил передо мной и моей командой, которую я

возглавлял в то время, задачу наведения порядка в учёте и оптимизации затрат на

ИТ. Мы подошли к этому вопросу основательно. Провели анализ доступных мировых

источников знаний: любимый ITIL, Cobit, ISO и новый тогда IBPL. Каждый источник

знаний давал часть рекомендаций по построению данной методики, но только часть.

Ни в каком источнике знаний не получалось увидеть целостную картину. При этом,

там излагался западный опыт, а мы живём в России, а российскую действительность

нужно понимать и учитывать при проектировании и внедрении решений.

Командой, которую я тогда возглавлял, на основе мировых источников знаний,

был собран и сформирован подход для решения задач по управлению ИТ-активами,

вытекающих из этого вопросов и данный подход был адаптирован для российской

действительности. У меня не получится изложить весь подход в рамках данной

статьи. Для этого в различных учебных центрах я читаю 2-х дневный авторский курс

«Управление ИТ- активами. Подход и практика», приходите.

В рамках данной статьи я только коснусь методики и примера её применения для

ответа на обозначенные в начале вопросы.

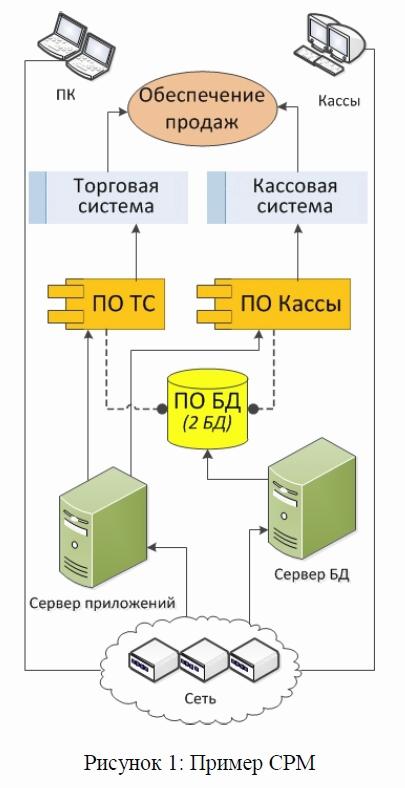

Сервисно-Ресурсная Модель

Итак, начнём. Сперва необходимо построить актуальную картину, что у нас есть

в ИТ-инфраструктуре, какие объекты, как они связаны и как влияют друг на друга и

на конечные ИТ-системы или ИТ-сервисы, если в организации внедрён сервисный

подход и реализован каталог сервисов. В простонародии это называется

Сервисно-Ресурсная Модель (СРМ). Пример такой простой модели для торговой

организации см. на картинке ниже.

Согласно данной СРМ есть несколько ресурсов взаимосвязанным между собой для

обмена данными:

Сеть, сервер приложений, сервер БД, 2 Базы данных, 2 приложения, на которых

работают 2 ИТ-системы, на основе которых функционирует ИТ-сервис «Обеспечение

продаж», в предоставлении которого участвуют несколько ПК и кассы.

Все достаточно просто, наглядно и понятно, на базе чего работает и от чего

функционально зависит данный ИТ- сервис. Как построить такую модель, чтобы она

была наглядной и поддерживать её в актуальном состоянии?

Это отдельный вопрос и тема отдельной статьи. Но хочется лишь коснуться, что

важен вопрос средств автоматизации, позволяющих обнаружить все объекты и

прорисовать так наглядно модель СРМ, чтобы все было видно и понятно, желательно

с отображением статуса работоспособности участвующих объектов в цветовом

формате, с возможностью получения ссылки на сообщение об ошибке, из-за которой

тот или иной объект «покраснел». При этом, эту модель нужно поддерживать в

актуальном состоянии и средство автоматизации должно это обеспечить. Какое

выбрать средство? Выбор ваш.

Итак, идём дальше. Модель СРМ показывает функциональное влияние, она даёт

ответ, «как течёт информация», но она не даёт ответа «как текут затраты» и как

это влияет на себестоимость предоставляемого ИТ-сервиса.

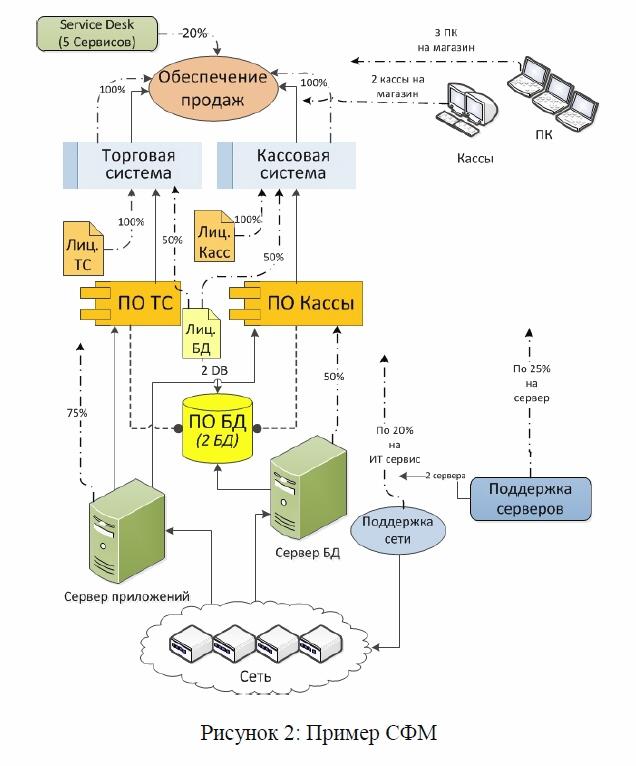

Сервисно-Финансовая Модель

Для получения ответов на эти вопросы необходимо построить другую модель,

называемую в народе Сервисно-Финансовой Моделью (СФМ, при наличии сервисного

подхода, для расчёта себестоимости сервисов) или Финансово-Ресурсной Моделью (ФРМ,

для расчёта влияния стоимости ИТ-ресурсов). Далее в статье будем называть данную

модель СФМ, т. к. в нашей СРМ заявлен ИТ-сервис «Обеспечение продаж».

СФМ позволяет увидеть и посчитать финансовое влияние ресурсов при

формировании ИТ-сервиса. Но для этого, нам необходимо определить все источники

«потоки» затрат и указать коэффициент их влияния при общем расчёте. Давайте

попробуем. Пример картинки СФМ приведён на рисунке ниже. После описан примера

расчёта финансового влияния, который позволит в дальнейшем считать себестоимость

ИТ-сервиса, стоимость владения «ИТ-хозяйством» данного сервиса, позволит

принимать решения по оптимизации затрат и по оценке значимости требуемых

инвестиций.

Пример расчёта

Переходим к примеру расчёта, с учётом коэффициентов влияния различных

источников затрат. Расчёт мы будем производить для одного сервиса «Обеспечение

продаж» для одного магазина (предполагаем, что всего в магазине предоставляется

5 разных ИТ-сервисов).

В расчёте мы будем учитывать все капитальные затраты по закупке ИТ-техники и

ПО, а также все операционные затраты в течение рассчитываемого периода.

Для данного примера интервалом времени возьмём 1 месяц. Также, предположим,

что все закупки оборудования и ПО были выполнены непосредственно в начале

данного расчётного месяца. Предположим, что по бухгалтерии все выполненные

закупки были сразу списаны в расходы текущего периода (данного месяца) без

дальнейшей амортизации. Данные для расчёта:

Ss1 – стоимость закупки оборудования “Сервер приложений“;

Ss2 – стоимость закупки оборудования “Сервер БД“;

Sс – стоимость закупки оборудования “Касса“ (2 шт);

Sрс – стоимость закупки оборудования “ПК“ (3 шт);

Sls – стоимость лицензий приложения “Торговая система“;

Slc – стоимость лицензий приложения “Кассы“;

Sdb – стоимость лицензий для баз данных;

Ssup – стоимость поддержки серверов (внешней организацией);

Snet – стоимость системного сервиса поддержка сети (внешней организацией);

Ssd – затраты по службе Service Desk (ФОТ персонала SD).

Будем складывать данные строки затрат с учётом следующих коэффициентов

влияния:

- 75% стоимости закупки сервера приложений учитывается, потому что он

используется и другим ПО;

- 50% стоимости закупки сервера баз данных, т.к. он используется ещё и для

других задач магазина

- 2*100% стоимости закупки оборудования “Касса“

- 3*100% стоимости закупки оборудования “ПК“;

- 100% стоимости лицензий приложения “Торговая система“;

- 100% (50% + 50%) стоимости лицензий приложения “Кассы“;

- 100% (50% + 50%) стоимости лицензий БД;

- 50% (25% + 25%) стоимости поддержки 2х серверов (потому что всего их в

магазине 4);

- 20% стоимости поддержки сети (условно, пропорционально по 1/5 на каждый

ИТ-сервис);

- 20% ФОТ персонала службы SD (условно, пропорционально по 1/5 на каждый

ИТ-сервис).

Наконец, приведём общую формулу для расчёта стоимости владения (Cost of

ownership, СО) данным сервисом, необходимую для понимания его себестоимости за

требуемый период времени и возможностей по оптимизации затрат с учётом их

финансового влияния. Для нашего примера, стоимость владения сервисом можно

посчитать так:

CO = 0,75* Ss1

+ 0,5*Ss2 +

2* Sс

+ 3*

Sрс +

Sls +

Slс

+

Sdb + 0,5*Ssup

+ 0,2*Snet +

0,2*Ssd

Конечно данная формула учитывает не все источники затрат, а определение

коэффициентов влияния может требовать более тщательного подхода. Здесь она

показана для примера. В реальной жизни, определение механизмов расчёта зависит

организации согласно требуемой точности, принятым допущениям и может требовать

серьёзных усилий по их проработке.

Подобные расчёты и анализ функционального влияния ресурсов на сервис дают нам

внятный инструмент для анализа потоков затрат, их влияния на «общую картину» и

принятия решений по их возможной оптимизации.

Сразу хочу отметить, важно, чтобы эти замечательные формулы и построение

картинок было автоматизировано и давало необходимые данные «по нажатию кнопки».

Такие средства автоматизации представлены на российском рынке, причём как

зарубежного, так и отечественного производства. Только для выбора придётся

провести их тщательный анализ с учётом существующих ограничений.

Пример из жизни Заказчика

В завершении своей статьи я хочу привести реальный жизненный пример,

организации Заказчика, с которым я раньше работал и обозначить то, чего они

достигли в настоящее время. Их методика имеет свои краски, с учётом своей

действительности.

Это крупное, монолитное учреждение с государственной формой собственности, с

жёсткими правилами бюджетирования и контроля исполнения бюджетов на ИТ. У них не

внедрён сервисный подход, их учёт и планирование затрат доходит до уровня

ИТ-систем и элементов вычислительной инфраструктуры, и им этого достаточно. У

них успешно внедрены базовые ITSM процессы: управление инцидентами и запросами,

проблемами, конфигурациями и изменениями, релизами. Есть и процесс управления

ИТ-активами (но частично).

Каждый год у них проходит многоэтапная (уровня

подразделение-организация-вышестоящая организация) защита ИТ-бюджета на будущий

год, при этом необходимо явно показать и обосновать необходимость данных затрат,

с учётом всех понесённых затрат за предыдущий год и обоснованного плана затрат

на будущий. Как они это делают, постараюсь поделиться (кратко).

По оборудованию - у них есть понятие срок полезного использования

ИТ-оборудования. Данный срок определяется не просто так, а объективно на

основании экспертного анализа данных от поставщиков оборудования, гарантийных

организаций, собственной статистики сбоев и отказов и рекомендаций

производителей.

При этом этот срок утверждён не только руководством предприятия, руководством

вышестоящей организации, а синхронизирован с бухгалтерией! Они смогли

договориться с бухгалтерией, и срок амортизации оборудования совпадает со сроком

полезного использования, и это реальность!

У них есть система автоматизации, в которой ведётся учёт всего оборудования,

введённого в эксплуатацию и связанной с ним информации (срок полезного

использования, в частности). Срок полезного использования отслеживается

ответственными лицами с помощью средств автоматизации и к моменту бюджетирования

составляются отчёты с данными, какое оборудование нуждается в замене в текущем

году. К этому прибавляются данные по стоимости поддержки остального оборудования

внешними организациями (если это предусмотрено решениями руководства или

технической политикой), с учётом повышения стоимости поддержки в следующем году.

Отдельно ведётся учёт трудовых затрат, что позволяет связать стоимость любой

операции, выполненной сотрудником, с учётом заработной платы и прочих издержек.

В этом есть их красота.

Все операции по ремонту, модернизации и выполнению заявок поддержки

ИТ-специалистами у них отнормированы по времени. Ведётся строгий учёт всех работ

ИТ-специалистов по заявкам и по нарядам на работы в привязке к соответствующим

конфигурационным единицам/ИТ-активам. Например, штатная переустановка Windows

для такого ПК занимает N трудочасов специалиста со ставкой уровня М, с учётом

типового набора операций. Этих “типовых операций”, сведённых в

утверждённый и регулярно пересматриваемый каталог - более 400. Операции могут

быть объединены в специализированные наборы (сеты) для облегчения их

использования. В частности, уже упоминаемая переустановка Windows является

набором нескольких типовых операций. Система автоматизации по запросу выдаёт все

данные о потраченных трудочасах всех специалистов соответствующего уровня для

определённого ИТ-актива. Дальше идёт умножение на ставку специалиста и сборка

финансовых затрат согласно ФОТ ИТ-специалистов для исследуемого ИТ-актива, либо

более сложные отчёты, если это необходимо бизнесу (учёт дополнительных издержек

на каждую КЕ или группу КЕ).

Сборка информации по всем ИТ-активам является объективной и достаточной для

обоснования требуемого бюджета по ИТ на будущий год. При этом, за каждую строчку

бюджета они готовы ответить и предоставить информацию по её обоснованию.

Это очень яркий и позитивный пример, как можно подходить к вопросу

обоснования бюджета и необходимой оптимизации затрат на основе объективных

данных и обоснованной методики учёта и разнесения затрат.

Нравится статья? Поделитесь с друзьями, нажав на кнопки соцсетей! Спасибо!

<<< Обсудить на форуме | Все статьи >>>

|